Maître CORBEAU a, par ses conseils, permis la rédaction de la donation-partage portant sur la somme d’argent vue au mois précédent.

Cependant, une question demeure.

Quelle sera la fiscalité applicable à celle-ci ?

L’un des avantages du don de somme d’argent, est que celui-ci bénéficie d’une fiscalité avantageuse lorsque le donateur a moins de 80 ans, et que le donataire (personne recevant le don) a plus de 18 ans.

Il est ainsi possible de donner une somme d’un montant de 31865 € par couple donateur/donataire sans impôt à payer.

Cette exonération d’impôt fonctionne pour une donation d’argent au profit d’un enfant, d’un petit enfant, d’un arrière petit enfant, ou à défaut de telle descendance d’un neveu. Elle est renouvelable tous les 15 ans, sous réserve de la limite d’âge ci-dessus énoncée.

Mais alors que se passera-t-il si la somme donnée est supérieure à 31865 € ?

Bien dans ce cas, le complément sera taxé selon le lien de parenté existant entre le donateur et le donataire. De plus il peut s’appliquer les abattements prévus par la Loi.

Un abattement ? Qu’est-ce ceci ?

L’abattement est une somme forfaitaire variant en fonction du lien de parenté, et permettant de recevoir des biens sans paiement d’impôt si le montant de ceux-ci est inférieur à celui de l’abattement. L’excédent entre le montant des biens donnés et l’abattement sera taxé suivant les dispositions légales. A noter que cet abattement est renouvelable tous les 15 ans. En l’état actuel, l’abattement entre parent et enfant est de 100.000 €. Il s’applique pour une succession et ou une donation et confirme le dicton suivant : « Ce qui est mangé en herbe ne le sera pas en foin. »

Si l’abattement a été consommé par une donation, il ne sera pas applicable à la succession du donateur, sauf si celle-ci intervient plus de 15 ans après la donation.

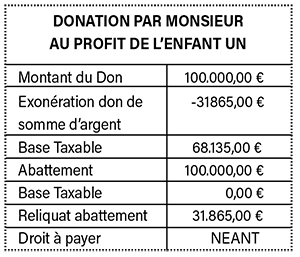

Ainsi si nous reprenons le cas du mois passé, Maître CORBEAU a effectué la déclaration suivante, lors de la donation de 200.000 € par un père au profit de ses deux enfants.

Ce tableau sera identique pour le second enfant.

Ce tableau sera identique pour le second enfant.

Ainsi, nous avons pu voir que la donation d’une somme d’argent pouvait être fiscalement avantageuse, et que si elle est réalisée devant un Notaire, elle écarte de nombreux problèmes au jour du règlement de la succession.

Au mois prochain pour de nouveau conseil.